ホーム

ホーム 初めての方へ

初めての方へ すでに社労士に

すでに社労士に 法人概要

法人概要 サービス概要

サービス概要 料金プラン

料金プラン お客様の声

お客様の声 ご相談の流れ

ご相談の流れ

2024年最新!定額減税について社労士が分かりやすく解説

- 2024.06.30 コラム

千葉県を中心に、企業の労務管理を支える社会保険労務士法人アットロウムです。

2024年6月から定額減税が実施されました。ニュースなどでも取り上げられていますが、どのような制度なのかわからないという人も多いはずです。この記事では定額減税の概要について、わかりやすく解説します。

「定額減税」とは?

所得税、住民税から一定の税額が控除される制度です。今回の定額減税では、2024年分の所得税から1人当たり3万円、住民税から1人当たり1万円の合計4万円が控除されます。物価高に賃金上昇が追いついていない現状を踏まえ、国民負担を緩和することが目的です。

「定額減税」の対象者

定額減税の対象者には条件があります。所得税と住民税で条件が多少異なりますので、注意してください。

所得税

・日本国内に住所がある

・2024年の合計所得金額が1,805万円以下(給与収入のみの場合は、2,000万円以下)

・2024年の所得税の納税者

住民税

・日本国内に住所がある

・2023年の合計所得金額が1,805万円以下(給与収入のみの場合は、2,000万円以下)

・2024年の住民税の納税者(均等割のみ課税の方は対象外)

合計所得金額とは給与所得や事業所得、雑所得など様々な所得の合計金額のことです。手取り金額のことではないので注意してください。

さらに、定額減税は納税者本人のほか、同一生計配偶者や扶養親族も対象となります。

同一生計配偶者とは、以下に該当する配偶者を指します。

・納税者本人と生計を一にしていること

・日本国内に住所があること

・年間の合計所得金額が48万円以下であること

(給与所得だけの場合、給与収入が103万円以下である)

・青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていない、または白色申告者の事業専従者でないこと

また、扶養親族とは以下に当てはまる配偶者以外の親族のことです。

・納税者本人と生計を一にしている親族

・日本国内に住所があること

・年間の合計所得金額が48万円以下であること

(給与所得だけの場合、給与収入が103万円以下である)

・青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていない、または白色申告者の事業専従者でないこと

※今回、定額減税の対象となる扶養親族は、通常の扶養控除では対象にならない16歳未満の子どもも含まれます。

「定額減税」の減税額

定額減税は、2024年分の所得税と住民税について、その納税者と、同一生計配偶者・扶養親族を対象に実施されます。

所得税

① 納税者…定額減税額 30,000円

・令和6年分所得税の納税者である居住者であり、令和6年分の所得税に係る合計所

得金額が1,805万円以下である方

※給与収入のみの方の場合、給与収入が2,000万円以下国内居住者

②同一生計配偶者… 定額減税額 30,000円

・納税者と生計を一つにしている令和6年度の合計所得金額が48万円以下の配偶者

・国内居住者

※所得税法の源泉控除対象配偶者の要件とは異なる

③扶養親族…定額減税額 30,000円/1名

・納税者と生計を一つにしている、令和6年度の合計所得金額が48万円以下の親族

※扶養親族の収入が給与のみの場合は年収103万円以下

・扶養控除申告書に記載の「控除対象親族」「16歳未満の扶養親族」

・国内居住者

住民税

① 納税者…定額減税額 10,000円

・令和5年の合計所得金額が1,805万円以下

※給与収入のみの場合は給与収入が2,000万円以下に相当する場合

・国内居住者かつ、令和6年分の住民税が課税される方

② 控除対象配偶者…定額減税額 10,000円

・納税者と生計を一つにし、令和5年の合計所得金額が48万円以下の配偶者

※配偶者の収入が給与のみの場合は年収が103万円以下

・納税者の前年の合計所得金額が1,000万円以下

・国内居住者

③ 扶養親族…定額減税額 10,000円/1名

・納税者と生計を一つにし、令和5年の合計所得金額が48万円以下の親族

※扶養親族の収入が給与のみの場合は年収103万円以下

・国内居住者

「定額減税」の計算方法

所得税においては、令和6年6月1日以降に発生する給与額のうち、天引きされる源泉徴収税額から、定額減税額を控除する【月次減税事務】と、年末調整にて年末調整時の定額減税額を精算する【年調減税事務】の2つの方法で行います。

しかし、住民税においては年末調整での事務は発生せず、さらに令和6年6月に係る住民税では特別徴収は行いません。定額減税額後の税額を11で割り、令和6年7月から、令和7年5月の給与において、天引きを行います。

この2つの減税の差に注意をして理解しましょう。下記の図にて実際の計算方法を解説いたします。

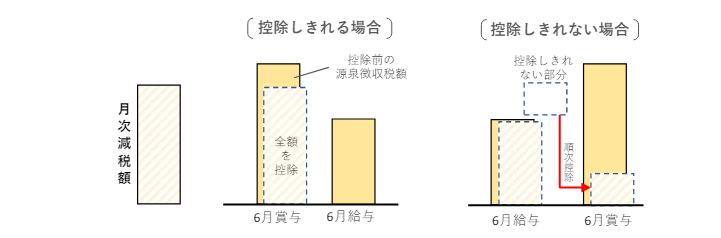

所得税の定額減税 【月次減税】

・令和6年6月1日以降発生の給与支払い日までに把握している扶養控除申告書の情報

をもとに計算

・令和6年6月の給与や賞与のみで控除しきれるかどうか確認しきれない場合は次月

以降に繰り越し

・年末調整時の精算

・年の途中で配偶者や扶養親族に変更が生じた場合、再計算は必要なし(年調減税事務

で調整)

(国税庁「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」より)

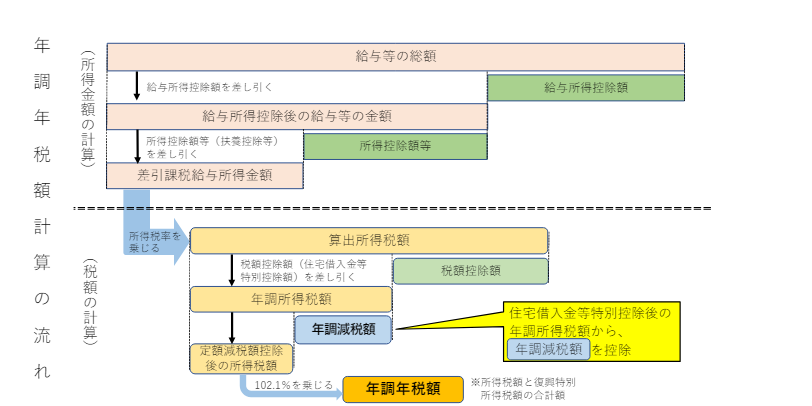

所得税の定額減税【年調時減税】

・通常の例により年末調整を行い、年末調整額の算出を行う

・年末減税額の控除を行った後の金額に102.1%を上して復興特別所得税を含めた年末

調整額を算出

・上記を行ったうえで、過不足の精算を行う

(国税庁「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」より)

給与計算担当者が行う事務作業について

定額減税の実施に伴い、給与計算業務担当者は主に3つの作業が増加します。

・月次減税事務(毎月定額減税額を控除する作業)

・年調減税事務(年末調整時の精算作業)

・従業員に対する制度の概要、手取り額の増減に関連する情報の周知

とりわけ負担が大きいのが月次減税事務です。通常業務に加えて対象者の確認、および従業員それぞれの定額減税額、および控除残高についての管理が必要になるため、給与計算担当者の負担は大きくなります。

まとめ

給与計算担当者は「定額減税」の対象者と減税額の確認や毎月の控除額の計算と管理、給与明細への記載などの業務は増加します。

むろん、従業員の数が多くなるほどその手間や業務負担は増加します。

ただ、定額減税を受ける際、原則申告手続きなどは必要ありません。

一方、減税を受けることで一時的ですが対象者の手取りが増えます。